L’agevolazione è stata resa permanente dal decreto legge n. 201/2011 (art. 4) che ha previsto il suo inserimento tra gli oneri detraibili ai fini Irpef.

Negli ultimi anni la normativa che disciplina la materia è stata più volte modificata. La più recente novità è stata introdotta dal decreto legge n. 83 del 22 giugno 2012 (Misure urgenti per la crescita del Paese) che ha elevato, anche se per un limitato periodo di tempo, lamisura della detrazione e il limite massimo di spesa ammessa al beneficio.

Per il periodo d’imposta 2013

– detrazione del 50% per le spese sostenute dall’inizio del periodo d’imposta fino al 30 giugno 2013, per un ammontare massimo di 96.000 euro, tenendo conto – in caso dimera prosecuzione dei lavori

– delle spese sostenute negli anni precedenti

detrazione del 36% per le spese sostenute dal 1° luglio 2013, per un ammontare massimo di 48.000 euro.

La detrazione verrà ripartita in dieci quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi.

CHI PUÒ USUFRUIRE DELLA DETRAZIONE.

Possono usufruire della detrazione sulle spese di ristrutturazione tutti i contribuenti assoggettatiall’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non solo ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese:

■ proprietari o nudi proprietari

■ titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

■ locatari o comodatari

■ soci di cooperative divise e indivise

■ imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

■ soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati,imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Aifini delle imposte sui redditi, si considerano strumentali per l’esercizio dell’attività commerciale ai sensi dell’art. 40, comma 2, del Tuir:

. gli immobili utilizzati esclusivamente per l’esercizio dell’impresa commerciale da parte del possessore

. gli immobili che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, anche se non utilizzati o anche se dati in locazione o in comodato (cc.dd. strumentali per natura) classificati o classificabili nei gruppi B (unità immobiliari per uso di alloggi collettivi), C (unità immobiliari a destinazione ordinaria commerciale e varia), D (immobili a destinazione speciale), E (immobili a destinazione particolare), e nella categoria A/10 (uffici e studi privati), a condizione che la destinazione ad ufficio o studio sia prevista nella licenza o concessione edilizia, anche in sanatoria

NON RIENTRANO NELLA DETRAZIONE FISCALE per l’installazione di impianto fotovoltaici i titolari di reddito di impresa (società di capitali come SRL e SPA e anche società di persone o imprenditori individuali quando l’immobile è strumentale).

E’ stata abrogata anche la Tremonti ambiente che sino a tutto il 2012 consentiva di detassare gli investimenti in impianti fotovoltaici in alternativa alla tariffa incentivante.

CUMULABILITA’.

La detrazione per gli interventi di recupero edilizio non è cumulabile con l’agevolazione fiscale prevista per i medesimi interventi dalle disposizioni finalizzate al risparmio energetico.

Pertanto, nel caso in cui gli interventi realizzati rientrino sia nelle agevolazioni previste per il risparmio energetico che in quelle previste per le ristrutturazioni edilizie il contribuente potrà fruire, per le medesime spese, soltanto dell’uno o dell’altro beneficio fiscale, rispettando gli adempimenti specificamente previsti in relazione a ciascuna di esse.

Le detrazioni fiscali non sono poi cumulabili con gli incentivi del V Conto Energia (articolo 12 del DM 05.07.2012)

Nel caso della Detrazione del 50% rimane in vigore lo Scambio Sul Posto che invece per il V Conto Energia è alternativo alle tariffe omnicomprensiva e tariffa premio

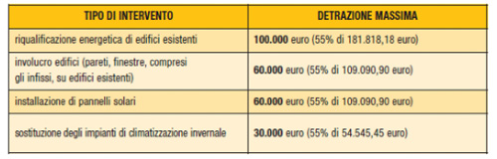

DETRAZIONI IRPEF PER IL RISPARMIO ENERGETICO.

La detrazione fiscale del 55% è stata prorogata al 30 giugno 2013 dal decreto legge n. 83/2012 (convertito dalla legge n. 134 del 7 agosto2012).

TIPI DI INTERVENTO E DETRAZIONE MASSIMA:

Per installazione di pannelli solari si intende SOLARE TERMICO e i SISTEMI TERMODINAMICI A CONCENTRAZIONE SOLARE utilizzati per la sola produzione di acqua calda.

CHI PUÒ USUFRUIRE DELLA DETRAZIONE.

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento energetico.

In particolare, sono ammessi all’ agevolazione:

■ le persone fisiche, compresi gli esercenti arti e professioni;

■ i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

■ le associazioni tra professionisti;

■ gli enti pubblici e privati che non svolgono attività commerciale.

Tra le persone fisiche possono fruire dell’agevolazione anche:

■ i titolari di un diritto reale sull’immobile;

■ i condomini, per gli interventi sulle parti comuni condominiali;

■ gli inquilini;

■ chi detiene l’immobile in comodato.

Va comunque precisato che i benefici per la riqualificazione energetica degli immobili spettano solo a chi li utilizza; pertanto per una società non è possibile fruire della detrazione in riferimento ad immobili locati. Ciò vale anche se la società svolge attività di locazione immobiliare, poiché in questo caso i fabbricati concessi in affitto rappresentano l’oggetto dell’attività d’impresa, e non beni strumentali.

INSTALLAZIONE DI PANNELLI SOLARI.

Per tali interventi il valore massimo della detrazione fiscale è di 60.000 euro.

Per interventi di installazione di pannelli solari si intende l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura delfabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istitutiscolastici e università.

Ai fini dell’asseverazione (vedi capitolo 4) dell’intervento concernente l’installazione dei pannelli solari è richiesto:

Anche l’installazione dei pannelli solari deve essere realizzata su edifici esistenti.

Per le spese effettuate dal 1° gennaio 2008 per l’installazione di pannelli solari, non occorre più presentare l’attestato di certificazione energetica (o qualificazione energetica).

Sulla base delle indicazioni tecniche fornite dall’Enea, sono assimilabili ai pannelli solari i sistemi termodinamici a concentrazione solare utilizzati per la sola produzione di acqua calda. Pertanto, le spese sostenute per la loro installazione sono ammesse in detrazione.

Se, invece, si installa un sistema termodinamico finalizzato alla produzione combinata di energia elettrica e di energia termica, possono essere oggetto di detrazione solo le spese sostenute per la parte riferibile alla produzione di energia termica.

In questi casi, come precisato dall’Agenzia delle Entrate (risoluzione n. 12/E del 7 febbraio2011), la quota di spesa detraibile può essere determinata in misura percentuale sulla base del rapporto tra l’energia termica prodotta e quella complessivamente sviluppata dall’impianto.